A Emenda Constitucional 132/2023 inaugura uma mudança estrutural nos tributos sobre consumo no Brasil. O recado é claro: a transição será obrigatória e exige planejamento. Abaixo, você encontra a linha do tempo, os impactos práticos e um passo a passo para chegar a 2033 sem sustos.

Linha do tempo (2023 → 2033)

2023–2025: regulamentação em construção

O Congresso detalha a EC 132 por leis complementares (ex.: A LC 214/2025, implementa a estrutura CBS e IBS, além do modelo de transição). Entram na pauta:

- Alíquotas de referência e regras de crédito;

- Regimes específicos (saúde, educação, transporte, agro etc.);

- Comitê Gestor do IBS (arrecadação centralizada de estados/municípios);

- Cashback tributário para baixa renda.

2026: “piloto” de cobrança

Início simbólico e pedagógico: CBS a 0,9% e IBS a 0,1%. Objetivo: testar sistemas (empresas, ERPs e fiscos) no regime não cumulativo e na tributação no destino, com baixo impacto financeiro.

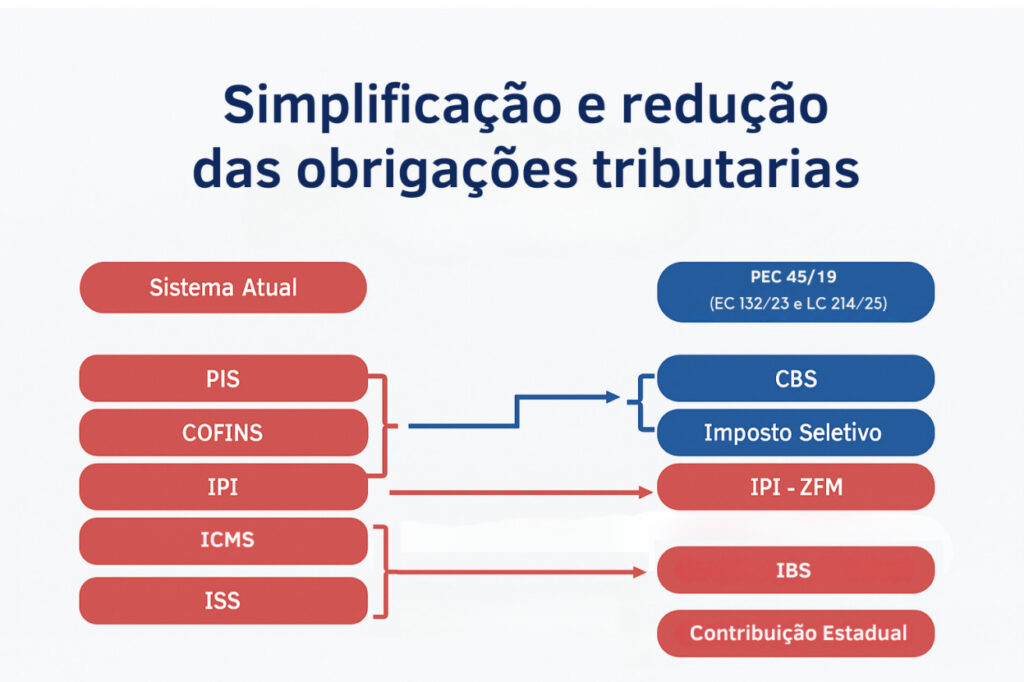

2027: CBS “valendo” e fim de PIS/Cofins

A CBS substitui PIS/Cofins. Haverá mudança de bases, escrituração e obrigações. Empresas devem revisar cadeia de insumos e contratos, pois a carga efetiva pode variar por setor.

2029–2032: ICMS/ISS → IBS (transição gradual)

ICMS (estadual) e ISS (municipal) cedem espaço ao IBS gradualmente. A alíquota do IBS começa incidindo sobre parte da carga e escala até 100% em 2033.

2033: novo sistema completo

Extinção do “cardápio antigo” (PIS, Cofins, ICMS, ISS e IPI) e consolidação no duplo IVA: CBS (federal) e IBS (estadual/municipal), com base ampla, alíquotas uniformes, crédito amplo e incidência no destino.

O que muda:

- Menos tributos, novo desenho: 5 viram 2, mas com apuração eletrônica unificada e crédito mais abrangente (até sobre bens de uso e consumo, conforme regras).

- Simples Nacional permanece, porém precisará dialogar com o novo modelo (ex.: operações interestaduais, vendas para o poder público e outras situações de compatibilização).

- Cadastro fiscal mais crítico: produtos/serviços exigem NCM e classificações coerentes, sob pena de pagar a mais ou perder crédito.

- Sistemas: ERP, emissor de NF e escrituração deverão ter atualizações para CBS/IBS.

Oportunidades x riscos

- Oportunidades: simplificação, redução de litígios, crédito mais transparente e previsibilidade de preço.

- Riscos: falhas de cadastro, sistemas desatualizados, contratos sem cláusulas de repasse e equipes não treinadas.

Quando “entra em vigor de fato”?

- CBS: fase de testes em 2026, implantação plena a partir de 2027 (substitui PIS/Cofins).

- IBS: transição 2029–2032; sistema pleno em 2033.

Como sua empresa pode se preparar agora

- Mapeie operações e fornecedores

Entenda onde há/não há direito a crédito e quais cadeias mais impactam o seu preço.

2- Revise cadastros

NCM, natureza das operações, códigos e regras de CBS/IBS. Evite “sempre foi assim”.

3- Atualize sistemas

ERP, emissão de NF e livros eletrônicos prontos para crédito/débito e trilhas de auditoria.

4- Simule impacto em preço e margem

Faça cenários (mix, insumos, contratos) e desenhe políticas de repasse.

5- Ajuste contratos

Cláusulas de reajuste/repasse com base em CBS/IBS e regras de crédito.

6- Treine a equipe

Fiscal, vendas, compras e financeiro precisam falar a mesma língua.

7- Calendário de transição & governança

Cronograma de marcos (2026, 2027, 2029–2032, 2033), indicadores de conformidade e revisões periódicas.

Fale com a MB Contabilidade

Se você quer atravessar essa transição com segurança e previsibilidade, a MB Contabilidade conduz o plano de ponta a ponta: diagnóstico tributário, revisão de cadastros, simulações de preço/margem, alinhamento de ERP com seus parceiros e treinamento da equipe, sem prometer “atalhos mágicos”, só processo sólido.

Vamos preparar sua empresa para a nova etapa?